2026.01.29

地震保険では家は直せない?保険の致命的欠陥とFS基礎工法という解決策【動画で学ぶ】

【Q&A】

Q:地震保険だけで新築の修理費は足りますか?

A:足りません。地震保険は火災保険の30〜50%上限で、支払いは最大でも定額割合です。全損でも再建費が不足しやすく、修理目的なら別対策が必要です。

こんにちは!HAPINICEです。

大地震で家が壊れた場面で、地震保険を使えば修理できると考える方は多いです。ところが地震保険は「家を直す保険」になりにくく、修理費不足で後悔する例が現実に起きています。

この記事では、地震保険が「家を直せない状態」になりやすい理由を、欠陥として2つに整理します。さらに、現状の対策として注目されるFS基礎工法の「地震修繕費100%補償」も、強みと注意点をセットで解説します。

この記事を読むと、地震保険の限界を数字で理解でき、家計を守る地震対策の選び方が分かります。新築を検討中の子育て世帯、住宅ローンで家計がタイトなご家族は、ぜひ最後まで読んでください。

わかりやすく解説動画で学びたい方はこちら👇

【免責事項】 本コラムおよび動画で紹介している「地震修繕費100%補償 あんしん工務店ネットワーク」は、 株式会社地耐協が提供・運営する制度です。 補償内容・適用条件・技術的詳細・契約条件等については、 すべて株式会社地耐協および各加盟工務店が責任を負うものであり、 当チャンネルおよびコラム運営者(株式会社林美建)は、 制度内容の正確性・適用結果・契約成立を保証するものではありません。 具体的な補償可否や条件については、 必ず公式窓口を通じてご確認ください。

はじめに|地震保険に「入っているから安心」だと思っていませんか?

大地震で自宅に被害が出たとき、多くの方が初めて直面する現実があります。

それが「地震保険では、原則として家は元通りに直せない」という事実です。

日本は世界有数の地震大国でありながら、住宅の地震リスクに対して、実は非常に大きな課題を抱えています。

本コラムでは、

- 現在の地震保険が抱える致命的な2つの欠陥

- その問題に対する、現状で国内唯一といえる解決策

について、誇張なく、事実ベースで丁寧に解説します。

少し強い表現に聞こえるかもしれませんが、内容に誇張は一切ありません。

特にこれから家づくりを考えている方にとっては、「知っているかどうか」で将来が大きく変わる情報です。

ぜひ最後までお読みください。

地震保険が抱える2つの致命的な欠陥

まず結論からお伝えします。

地震保険は「家を修理・再建するための保険」ではありません。

あくまで位置づけは「生活再建のための資金補助」に留まっており、

家を元通りに直すには、現実的に不十分な仕組みになっています。

その理由となる欠陥が、主に2つあります。

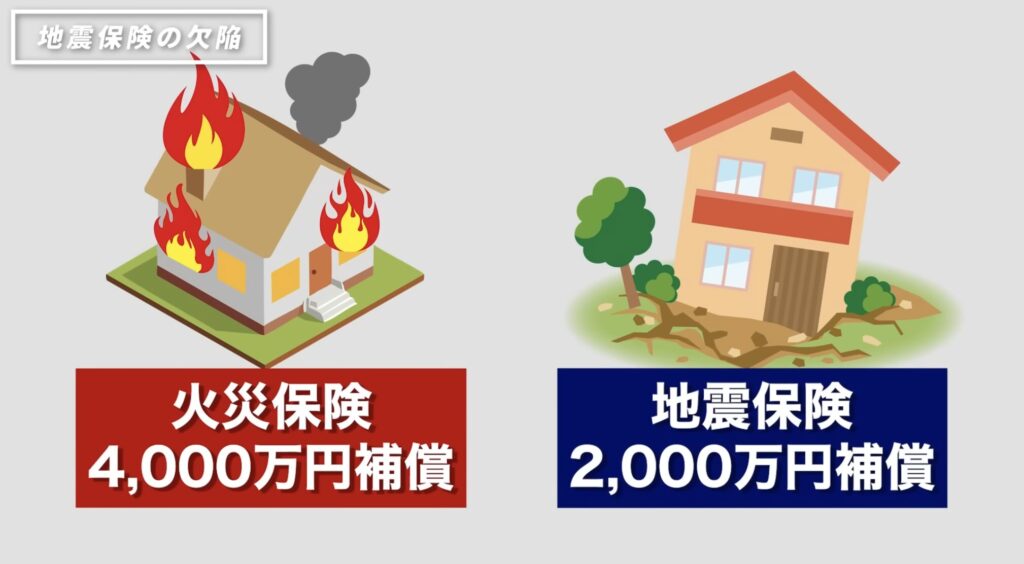

地震保険の欠陥① 保険金額に厳しい上限がある

地震保険は単独では加入できず、必ず火災保険に付帯する形になります。

そして、補償金額は火災保険の最大50%までと法律で決められています。

例えば、

火災保険:4,000万円の補償に入っていても

地震保険:最大2,000万円しか出ません

この状態で新築した直後に大地震が起き、仮に全壊したとしても、受け取れる保険金は最大2,000万円です。

しかし、4,000万円かけて建てた家を建て直すには、

当然ながら2,000万円ではまったく足りません。

ここで誤解しないでいただきたいのは、「これは保険会社のせい、保険会社が冷たいから」ではないという点です。

保険という仕組みは本来、

- 発生確率は低い

- しかし起きた場合の損害が大きい

こうしたリスクに対し、多くの人が少しずつお金を出し合うことで成り立っています。

ところが地震は、一度起きると同時に広範囲へ甚大な被害をもたらします。

もし全員に100%の補償をしようとすれば、保険料は現実的でない金額になります。

そのため、地震保険は構造上、「十分な再建費用を補償できない仕組み」にならざるを得ないのです。

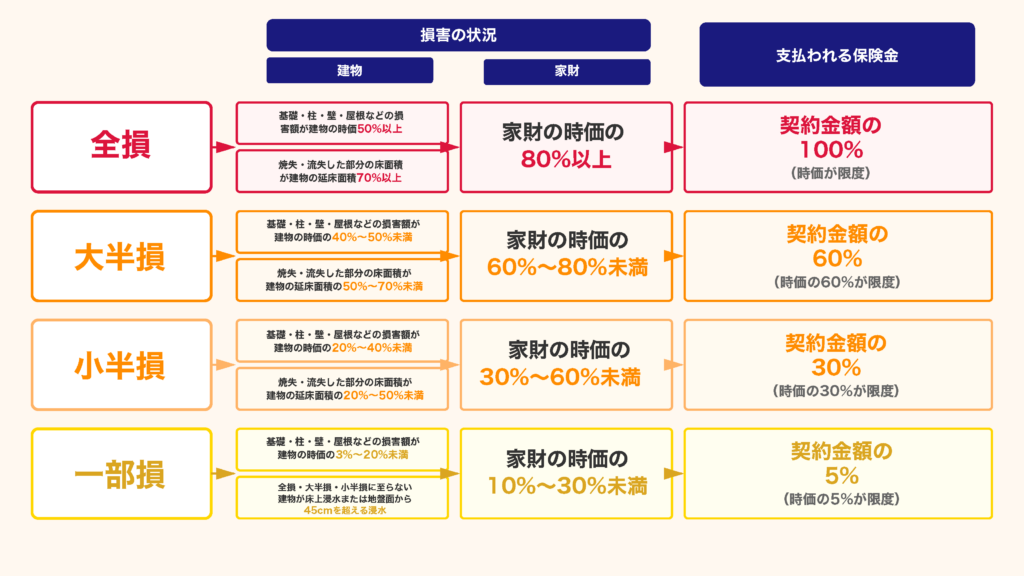

欠陥② 保険金の支払い条件が非常に厳しい

地震保険の支払い可否は、「主要構造部の損害度合い」で判断されます。

主要構造部とは、

- 基礎

- 柱

- 壁

- 屋根

といった、いわゆる建物の骨組み部分です。

つまり、

- 室内がめちゃくちゃ

- 壁に大きなヒビ

- ドアが歪んで開かない

- 配管が破損

といった「とても住めるような状態じゃない」としても、主要構造部の損傷が基準に達しなければ、「一部損壊」判定となります。

一部損壊の場合、支払われる保険金は「わずか5%」です。

先ほどの例で言えば、

地震保険2,000万円 × 5% = 100万円

これでは、

- 家の修理費

- 仮住まい費用

- 当面の生活費

いずれもまったく足りません。

地震保険だけで家を守るのは、現実的に難しい

ここまで読んでいただいた方は、

「地震保険だけに頼って家を守るのは非常に厳しい」という現実をご理解いただけたと思います。

私自身、地震リスクの高い愛知県で工務店を経営する中で、

- 南海トラフ地震への不安

- 建てたばかりの家が壊れたらどうなるのか

といったお客様の声を、数えきれないほど聞いてきました。

この状況を何とか変えられないか。

そう考え続けた末に出会ったのが、「地震修繕費100%補償」が付帯されたFS基礎工法です。

FS基礎工法に付帯|地震修繕費100%補償とは?

地震修繕費100%補償とは、地震による損害の大小にかかわらず、修繕に必要な費用を100%補償する仕組みです。

- 全壊

- 半壊

- 一部損壊

いずれの判定でも対象となり、「一部損壊だから自己負担」ということがありません。

では、なぜそんな補償が可能なのか。

その理由が、次にご紹介する免震技術にあります。

免震地盤工法の実績 | FS基礎工法の前身

FS基礎工法の前身となるのが、免震地盤工法です。

免震地盤工法は、リサイクルプラスチック製の専用部材を地盤に敷き詰める地盤改良方法のひとつで、地震の揺れを建物に伝えにくくする工法です。

この免震地盤工法はすでに

- 採用実績7,000棟以上

- 東日本大震災、熊本地震、能登半島地震などで

一棟も倒壊していない!という圧倒的な実績を持っています。

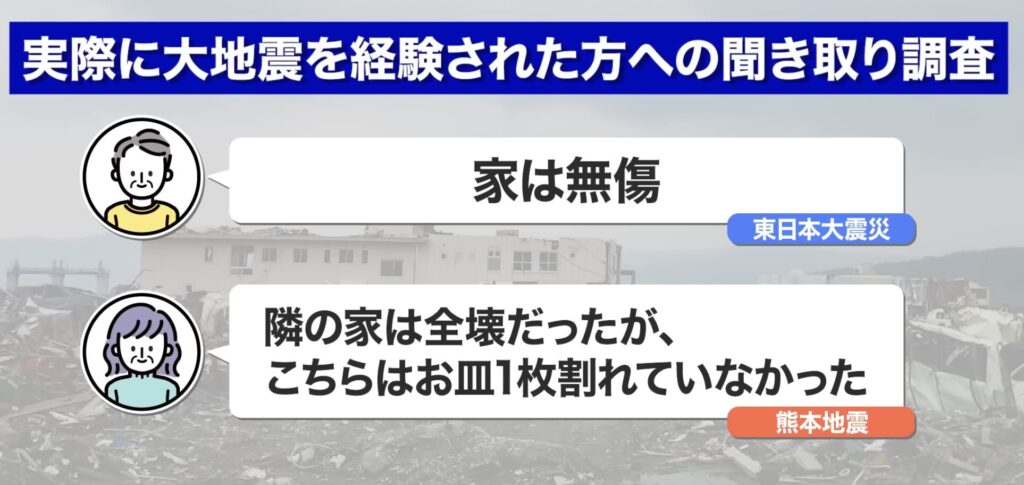

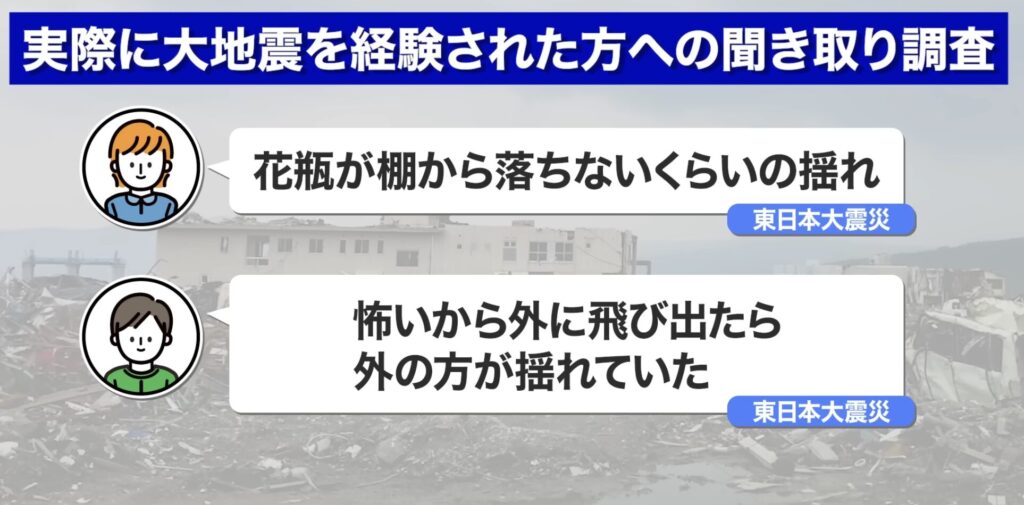

実際の被災者の声としても

といった証言も残されています。

こうした実績が評価され、保険会社からも「100%補償が可能」と認められたことが、FS基礎工法誕生の背景です。

つまり・・・

地震が来てもそれだけ強いなら、よっぽど家が壊れないなら、

100%補償にしたとしても、保険として成り立つ!と保険会社が判断したということなのです。

あらためてFS基礎工法とは |免震技術を住宅基礎に

FS基礎工法は、この免震技術を住宅の基礎部分に応用した工法です。

最大の特徴は、

- 最長30年の地震修繕費100%補償

- 基礎を一体で施工する高い耐久性

です。

この部分を、もう少し専門的に掘り下げてみたいと思います。

従来の基礎工法では、

底盤と立ち上がりを分けてコンクリートを打設するため、

どうしても「打ち継ぎ部」という弱点が生まれていました。

この継ぎ目により地震時の耐久性が物理的に低下したり、湿気やシロアリが侵入して、土台や柱などの腐り、シロアリ被害などの二次被害が問題視されていました。

今回ご紹介しているFS基礎工法では、1回のコンクリート打設で全ての基礎を完成させるため、

- 地震時の強度向上

- 湿気侵入の抑制

- シロアリ被害の低減

といった長期的なメリットも得られます。

実際に、

20年のシロアリ保証も付帯されています。

私が知る限りでは、現状日本で最も優れている基礎工法だと考えており、当社では全棟標準仕様として採用しています。

ハピナイスのお家は全棟標準仕様としてFS基礎を採用しています!

ですが、あまりにもメリットばかりの話で逆に怪しいと思われる方もいらっしゃると思います。お客様からもよくいただく2つの質問があるのでそちらもご紹介したいと思います。

よくある質問① 類似の地震保証サービスはあるのか?

結論からお伝えすると、類似する地震保証サービスは存在します。 ただし、今回ご紹介しているFS基礎工法の「地震修繕費100%補償」とは、保証の中身が明確に異なるという点を、ぜひ知っておいていただきたいと思います。

違いは大きく分けて2つあります。

① 保証期間の違い

FS基礎工法の地震修繕費補償は、最長30年まで設定することが可能です。 一方で、一般的な地震保証サービスの多くは、保証期間が10年程度に限られています。

中には「35年保証」をうたっている会社もありますが、注意が必要です。 というのも、保証年数だけを見ると長く見えても、実際に地震が起きた際の適用条件や補償範囲が大きく制限されているケースがほとんどだからです。

② 「一部損壊」が補償されるかどうか

そしてここが、最も重要なポイントです。

地震保険と同様、多くの地震保証サービスでは、 保険金や補償の可否は「主要構造部」の損害度合いによって判断されます。

この損害度合いには、

- 一部損壊

- 小半壊

- 大半壊

- 全壊

という4つの区分があります。

FS基礎工法の地震修繕費100%補償では、 これらすべての被害区分において、修繕費が100%補償されます。

しかし、他の多くの地震保証では、 「一部損壊の場合は補償対象外」と定義されているケースが非常に多いのが実情です。

ここで一つ、重要なデータがあります。 熊本地震では、被害を受けた住宅の約77%が『一部損壊』だったという結果が出ています。

これは、近年の住宅は耐震性能が向上しているため、 全壊や半壊に至るケースが減っていることの裏返しでもあります。つまり現代の住宅では、 「倒壊はしないが、修繕は必要」という一部損壊の被害が最も起こりやすいのです。

にもかかわらず、その一部損壊が補償対象外になってしまう保証では、 実際の地震被害時にほとんど使えない可能性が高いと言えます。

参考までに、一部損壊で想定される修繕内容には、

- 窓サッシやガラスの交換

- 屋根の脱落や修繕

- 外壁のひび割れ・補修

- 基礎の補修

- 室内側(壁・天井・床など)の修繕

などがあり、費用は500万円〜1,000万円規模になることも珍しくありません。

これらが補償されない場合、 修繕費用は自己資金で賄うか、追加でローンを組む、いわゆる「二重ローン」を背負うことになってしまいます。

しかし、すべてのご家庭が、

- すぐに数百万円の資金を用意できる

- 追加融資を問題なく受けられる

とは限りません。

その結果、修繕を後回しにせざるを得ず、 雨漏りや劣化といった二次被害が進行してしまうケースも少なくありません。

仮に修繕ができたとしても、

- 二重ローンによる家計の圧迫

- これまで積み立ててきた貯蓄が大きく減る不安

といった精神的・経済的な負担は、長くのしかかります。

こうしたリスクを現実的に回避できる点が、 FS基礎工法の地震修繕費100%補償が持つ、最大の特徴だと考えています。

よくある質問② 耐震等級3だけでは不十分?

地震対策には、

- 耐震(建物を強くする)

- 制振(揺れを吸収する)

- 免震(揺れを伝えない)

の3つがあります。

耐震等級3は非常に重要ですが、

揺れそのものを減らす免震とは役割が異なります。

そもそも建物が揺れないようにした方が、当然人にとっても建物にとってもダメージは少なく済みます。

当社では、

- 【耐震】許容応力度計算による耐震等級3

- 【免震】FS基礎工法による免震

この両立によって、地震への対策を万全にしています。

最後に|これからの家づくりに必要な視点

地震は、いつ起きるか分かりません。

だからこそ、

- 保険でどうにかする

- 壊れたら考える

ではなく、「そもそも被害を出さない仕組みを選ぶ」ことが重要です。

FS基礎工法は、その考え方を現実的に形にした数少ない選択肢だと考えています。現在、この工法を採用できる工務店はまだ限られていますが、今後より多くの方に知っていただけるよう、紹介サービスも準備中です。

住まいは、人生で最も大きな買い物の一つ。

10年後、20年後に「選んでよかった」と思える判断の一助になれば幸いです。

地震に強いデザイン住宅を探しているご家族は、是非この記事を参考にしてくださいね!HAPINICEでは、豊橋・豊川・蒲郡・新城・田原エリア周辺でお客様にピッタリのデザイン性の高い注文住宅を提案しています。豊橋・豊川・蒲郡・新城・田原エリア周辺のお家づくりはHAPINICEにお任せください!

【お知らせ PR】

この工法普及のためにも、

FS基礎工法で家を建てたい!と考える方に紹介サービスを準備中です。

ご希望の方はこちらのリンクからLINE登録してお待ちください。

\加盟工務店さまも同様に募集中です!ご興味のある経営者さまはこちらのリンクから/

解説動画でわかりやすく学びたい方はこちらも👇

【免責事項】 本コラムおよび動画で紹介している「地震修繕費100%補償 あんしん工務店ネットワーク」は、 株式会社地耐協が提供・運営する制度です。 補償内容・適用条件・技術的詳細・契約条件等については、 すべて株式会社地耐協および各加盟工務店が責任を負うものであり、 当チャンネルおよびコラム運営者(株式会社林美建)は、 制度内容の正確性・適用結果・契約成立を保証するものではありません。 具体的な補償可否や条件については、 必ず公式窓口を通じてご確認ください。

よくある質問(FAQ)

Q1.FS基礎工法の「地震修繕費100%補償」は、どんな被害でも本当に対象になりますか?

A.はい、対象になります。

FS基礎工法の地震修繕費100%補償は、全壊・半壊・一部損壊など、被害区分に関係なく、地震によって生じた修繕費用を補償する仕組みです。

一般的な地震保険や地震保証では対象外になりやすい

・外壁や屋根の修繕

・窓・サッシの交換

・内装や基礎の補修

といった「一部損壊レベルの被害」も含めて補償される点が、大きな違いです。

※補償内容や条件の詳細は、採用工務店での説明が必要となります。

Q2.免震工法なら、家はまったく壊れないと考えていいのでしょうか?

A.「まったく壊れない」という考え方は正確ではありません。

免震工法は、地震の揺れを建物に伝えにくくする技術であり、被害を「ゼロ」にする魔法ではありません。

ただし、

・建物に伝わる揺れを大幅に低減できる

・構造部だけでなく、内装や設備へのダメージも抑えやすい

という特性があり、結果として修繕が必要になる確率と規模を大きく下げられるのが免震の強みです。

Q3.FS基礎工法は、どの工務店でも採用できるのですか?

いいえ、どの工務店でも採用できるわけではありません。

FS基礎工法は、施工品質や設計基準が非常に重要な工法のため、

所定の基準を満たした加盟工務店のみが取り扱い可能となっています。

そのため、

・免震・耐震の考え方を正しく理解している

・長期的な住宅性能まで考慮した家づくりを行っている

といった工務店に限定されているのが現状です。

現在、FS基礎工法を採用できる工務店はまだ多くありませんが、

今後より多くの方に選択肢として知っていただけるよう、紹介体制も整備が進められています。

関連記事

CATEGORIES

- 動画で学ぶ (304)

- 家づくりのこと (438)

- 間取り (10)

- 平屋 (44)

- 耐震 (33)

- 電気代0円住宅(太陽光/蓄電池/ZEH/高気密高断熱/省エネ) (34)

- 断熱気密・省エネ (1)

- サウナのある家 (17)

- ガレージのある家 (22)

- ペットと暮らす家 (18)

- 収納 (2)

- キッチン (27)

- 洗面・バス・トイレ (26)

- リビング (40)

- 玄関 (23)

- 階段ホール・廊下 (24)

- 外観 (37)

- お金・住宅ローン (103)

- スタッフブログ (1,401)

- イベントレポート (97)

- 撮影レポート (14)

- 現場レポート (15)

- MODEL HOUSE – 東幸 – (46)

- MODEL HOUSE – 菰口 – (69)

- 林 拓未 (1,073)

- コーディネーター田中やよい (130)

- 広報 小林 紗矢香 (37)

- 広報 尾上 愛斗奈 (15)

- 保育 河原 愛 (22)

- 総務 水野 瞳 (105)

- 総務 戸塚 里美 (131)

- コラム (38)

- プライベートのこと (76)

- 趣の空間のこと (45)

- その他 (783)

- アーカイブ (1,314)