2022.08.09

【注文住宅】2022年度最新!知らないと損する住宅ローン減税の仕組みを解説!

「住宅ローン減税、損してる可能性があります」

住宅ローン減税、家を検討している方なら聞いた事があるかもしれないですが、今年度から大きな改正があり、制度もより一層複雑になったので、イマイチよくわからないという方も多いと思います。

ただ実際に、家を建てる方の条件や申請の仕方次第で控除額は大きく左右され、100万円前後は平気で変わるので、できるだけお得に、損をしないように活用してほしいと考えています。

そこで今回のブログでは、住宅ローン減税を最大限活用できるように、知らなくて損したとならないように、住宅ローン減税の条件を整理して、最後の方で年収別、借入額別のケーススタディも交えてわかりやすくご紹介したいと思います。

大工時代を含めて15年以上、たくさんのお客様の家づくりに携わった経験を踏まえて、有益な情報をできるだけわかりやすくお伝えしますので、ぜひこのタイミングでYouTubeのチャンネル登録をしていただき、最後までご覧ください。

●住宅ローン減税とは

まずは住宅ローン減税の制度を簡単に解説すると、2025年の年末までに新築住宅に入居すると適用される減税措置で、住宅ローン残高に控除率を掛けた金額が、所得税と住民税から控除されます。

実際、住宅ローン減税自体は昔からありましたが、2022年度から大きく改正されていて、控除率や控除期間もそうだし、住宅性能のレベルによって適用される控除額も変わってくるので、住宅ローンを組む金額や債務者の年収によっては、100万円前後ぐらい差が出てしまう可能性があります。

なので住宅ローン減税の概要と共に、住宅性能でどのように条件が変わるのか、詳しく解説したいと思います。

●控除率と控除期間

まず住宅ローン減税の控除率ですが、今までは年末の住宅ローン残高に対して1%だったのが、今年度からは0.7%に改悪されていて、反対に控除期間については、今まで10年だったのが新築住宅の場合は13年に改善されています。

●入居時期と借入限度額

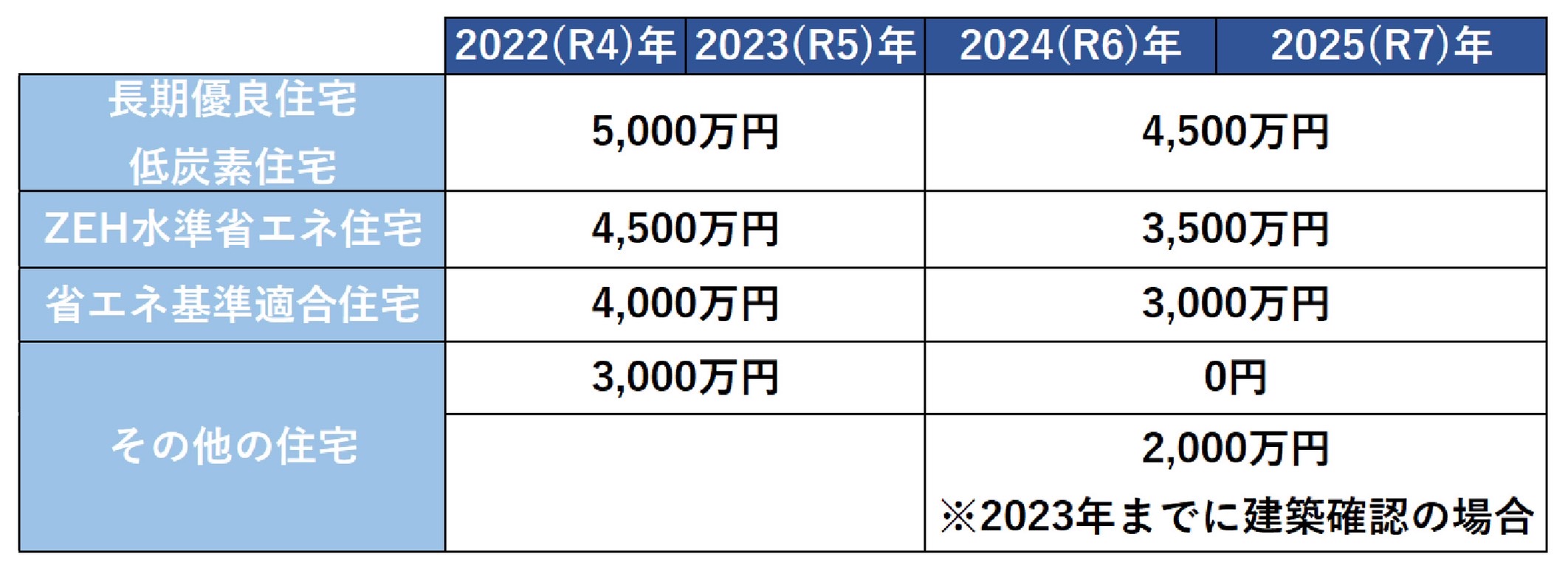

次に住宅ローン減税の対象になる、入居時期と借入限度額についてですが、少しややこしくて、2022年〜2023年の2年間と、2024年〜2025年の2年間だと、控除対象になる住宅ローンの借入限度額が変わってきます。

ちなみに借入限度額というのは、住宅ローン減税の対象になるローン残高の上限の事で、例えば5,000万円借りていても、借入限度額が3,000万円の場合には、3,000万円×控除率0.7%で21万円が所得税から控除されて、引き切れない場合は住民税からも控除される仕組みになっています。

あとは住宅の性能が図のように区分けされていて、どれに適合するかで借入限度額が変わってくるイメージで、性能の高い住宅がたくさんの控除を受けられるようになっているので、自分達がこれから建てる家がどの性能に該当するか、しっかり確かめておく必要があります。

こちらも上から簡単に解説すると、長期優良住宅か低炭素住宅の基準をクリアしている住宅は、2022年と23年に入居すると借入限度額が5,000万円、2024年と25年に入居すると4,500万円になっています。

今回の減税の中では1番借入限度額が多くなるので、住宅や土地の購入で高額な住宅ローンを組む予定の方は、しっかりチェックしておく事をおすすめします。

次はZEH水準省エネ住宅の基準をクリアしていると、2022年と23年で借入限度額が4,500万円、2024年と25年で3,500万円まで控除が受けられ、省エネ基準適合住宅の場合は少し下がり、それぞれ4,000万円と3,000万円までの控除額になります。

最後はその他の住宅で、ここまでお伝えした3つの住宅性能区分に当てはまらない住宅の事で、2022年と23年は借入限度額が3,000万円、2024年と25年は0円で控除の対象外になってしまいます。

一応、2023年までに建築確認がされていれば、2,000万円の借入額まで控除対象になりますが、今どきはこの基準で家を建てる住宅会社はほぼ皆無だと思います。

なので最低でも省エネ基準適合住宅、条件によってはZEH水準省エネ住宅以上の家を建てられたほうが、控除額も多くなるし、実際の暮らしやすさや光熱費の削減に大きく影響してくると思います。

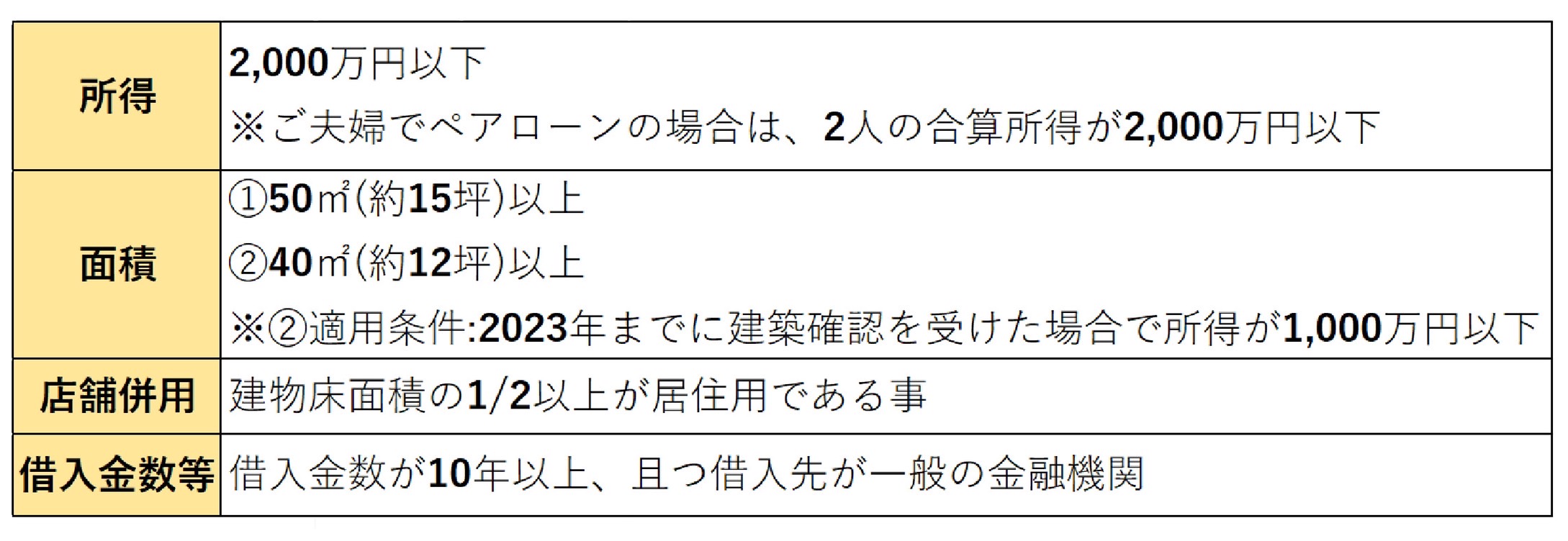

●基本条件

あとは、そもそも住宅ローン減税が受けられるかどうかの基本条件のお伝えと、最後に、実際住宅ローンの金額や債務者の年収を鑑みて、どの性能区分にするのが1番控除を受けられるのか、損をしないように、あとから「知らなかった」と後悔しないように試算したいと思います。

まず住宅ローン減税を受けるための基本条件はこちらになります。

上から簡単にお伝えすると、今までは所得3,000万円以下だったのが、今回の改正から2,000万円以下に引き下げになり、ご夫婦が別々に借りるペアローンの場合には、2人の合算所得が2,000万円以下である必要があります。

次に家の床面積は、原則50㎡(約15坪)以上が対象になりますが、2023年までに建築確認を受けた場合で、所得が1,000万円以下なのを条件として、40㎡(約12坪)以上の住宅も対象になります。なので都市部とかで狭小住宅を検討している方は、注意した方が良い条件になります。

次に店舗併用住宅の場合は、建物の床面積の1/2以上が、自分が住む居住用である事が条件の1つになります。

次に借入年数については、10年以上の借入期間が必要で、なおかつ当たり前ですが親ローンとかは適用外になるので、一般の金融機関で借入する事が条件になっています。

実際には、今お伝えした4つ以外にももっと細かく諸条件もありますし、令和4年度はまだ不確定要素も少しあるので、減税を申請する際には、最寄りの税務署に確認しながら行うようにしましょう。

●シミュレーション

それでは最後に、こちらの表でシミュレーションしたいと思います。

まず見方としては、例えば所得が400万円で借入金額が4000万円以上の場合には、どの性能区分にしても、ざっくりですが233万円までしか13年間で控除されない事がわかります。

次に所得が500万円で借入額が4000万円以上の場合には、省エネ住宅以上の性能があれば、控除額が変動しない事がわかります。

同じように所得600万円で見ると、借入額4000万円の場合は省エネ住宅にする事で最大控除が受けられますし、借入額5000万円以上の場合はZEH水準省エネ住宅以上にした方が、控除額が増える事がわかります。

正直この試算は、配偶者との扶養関係や所得控除の兼ね合いなど、個人ごとの条件によって変わるので、あくまで目安として考えてください。

ただ所得や借入金額によって、性能区分による控除額に差が出る事はご理解いただけたと思うので、あとから「損した」と後悔しないように、しっかりチェックしていただけると幸いです。

●まとめ

ちなみに以前の動画で、固定資産税が高くなってしまう家のポイントや省エネ住宅の細かい種類、住宅ローンをペアで組む際に失敗しない方法について詳しく解説しているので、興味のある方は下のリンクからぜひご覧ください。

ご覧いただきありがとうございました。

今後も随時更新予定です!

ぜひ、チャンネル登録をお願いいたします。

CATEGORIES

- 保育担当 河原 愛 (4)

- 動画で学ぶ (290)

- スタッフブログ (1,447)

- イベントレポート (81)

- その他 (787)

- MODEL HOUSE – 東幸 – (46)

- MODEL HOUSE – 菰口 – (69)

- お知らせ (4)

- アドバイザー尾﨑 遥 (19)

- アーカイブ (1,228)

- キッチンのこと (24)

- コーディネーター田中やよい (130)

- サニタリーのこと (22)

- プライベートのこと (76)

- リビングのこと (38)

- 住宅ローンのこと (98)

- 外観のこと (31)

- 家づくりのこと (272)

- 小物たち (21)

- 工務担当 吉原 英崇 (18)

- 広報担当 小林 紗矢香 (13)

- 広報担当 今泉 友貴 (13)

- 林 拓未 (1,073)

- 玄関のこと (20)

- 総務担当 戸塚 里美 (105)

- 総務担当 水野 瞳 (78)

- 趣の空間のこと (45)

- 階段ホールのこと (22)